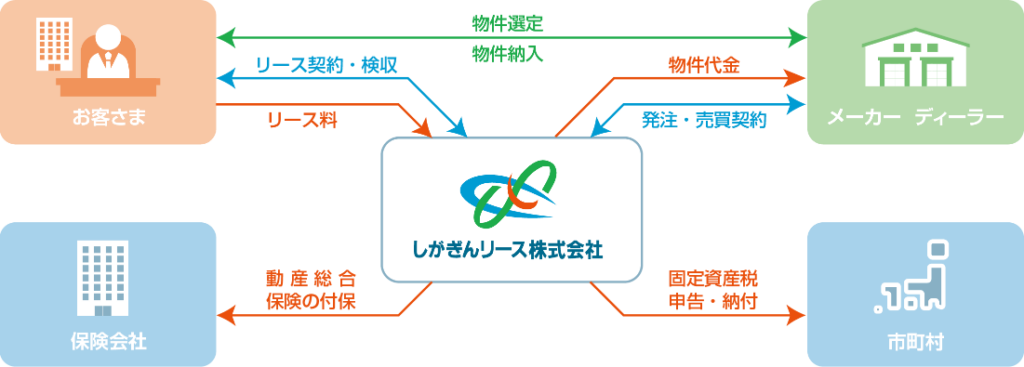

リースの仕組み

お客さまが選定した設備機器を、しがぎんリース株式会社がお客さまに代わって購入し、リースします。物件を所有した際に発生する事務(減価償却費の計算、固定資産税の申告・納付、損害保険料の付保、物件の廃棄処分など)は所有者であるリース会社が負担いたします。お客さまは、毎月のリース料をお支払いいただきます。

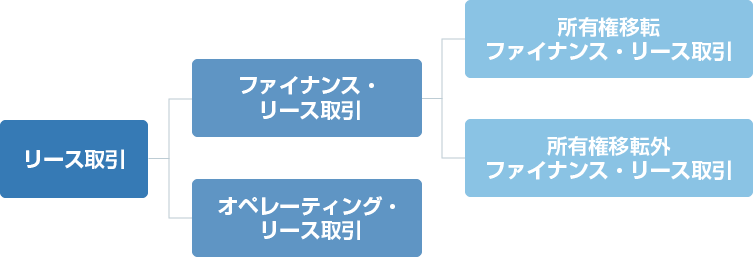

リースの種類

リース取引には、大きく分けて「ファイナンス・リース取引」と「オペレーティング・リース取引」の2種類があります。

- ファイナンス・リース取引とは、以下の(a)(b)いずれにも該当するリース取引をいいます。

| (a)解約不能 | リース期間中に契約を解除できないリース取引またはこれに準ずるリース取引 |

|---|---|

| (b)フルペイアウト | 借手が、リース物件の取得価格及び諸経費の概ね全額をリース料として支払うリース取引 |

ファイナンス・リース取引はさらに、「所有権移転ファイナンス・リース取引」(リース契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められるもの)と、「所有権移転外ファイナンス・リース取引」(所有権移転ファイナンス・リース取引以外のファイナンス・リース取引)に分類されます。

リース会計基準とリース取引の税務上の取り扱いについて

所有権移転外ファイナンス・リース取引については、原則、売買処理を行うこととされています。しかしながら、中小企業は、「中小企業の会計に関する指針」を適用して、所有権移転外ファイナンス・リース取引について、賃貸借処理(支払リース料を経費処理)することができます。

ファイナンス・リース

お客さまが必要とされる物件を、リース会社がお客さまに代わって購入し、リースするものです。通常3~7年のリース期間中に、お客さまからリース料をお支払いいただきます。

しがぎんリースでは通常「ファイナンス・リース」のお取り扱いとなります。

リースのメリット

-

資金にゆとりが生まれます。

設備調達の際、リースであれば多額の資金を準備する必要がありません。

金融機関からの借入枠を残すことができます。 -

常に最新の設備が使えます。

設備の使用予定期間にあわせてリース期間を設定することで、設備の陳腐化リスクに対応できます。

-

コスト把握が容易になります。

中小企業の方は定額のリース料を経費処理できるため、コスト把握が容易です。

-

事務の省力化が図れます。

リース物件の固定資産税の申告・納付、減価償却費計算や動産保険料の支払の事務手続きが不要になり、事務負担が軽減されます。

-

金利変動リスクを軽減できます。

期間中のリース料は固定であるため、金利上昇局面では有利に働くことがあります。

-

環境法令に適正に対応します。

リース終了物件は、環境関連法令に則り当社が適切な処分を行います。また、お客さまの物件処分の手間を軽減し、環境配慮に寄与します。

リースとレンタル、割賦販売

| リース | レンタル ※弊社では取り扱っておりません |

割賦販売 | |

|---|---|---|---|

| 目的 | 新設備、新機種の導入 | 設備、物品の一時使用 | 新設備、新機種の導入 |

| 対象物件 | 一般設備機器 | レンタル会社所有物品 | 一般設備機器 |

| 契約期間 | 5年程度の長期契約 | 時間、日、月単位の短期契約 | 26カ月以上の長期契約 |

| 会計処理 | リース料全額損金処理(中小企業等の場合) | 全額損金処理 | 購入代金損金処理不可(金利、手数料等は可) |

| 物件の所有権 | リース会社 | レンタル会社 | 所有権留保(割賦期間終了時にお客さまに移転) |

| 中途解約 | 解約不可 | 解約可 | 繰り上げ弁済可 |

| 保険 | リース会社が動産総合保険料支払い | レンタル会社が動産総合保険料支払い | リース会社が動産総合保険料支払い |

| 固定資産税 | リース会社が納付 | レンタル会社が納付 | お客さまが納付 |

| 減価償却 | リース会社が実施 | レンタル会社が実施 | お客さまが実施 |

| 契約期間終了後 | 再リース、または物件返還で終了 | 物件返還 | お客さまに所有権移転 |

| 料金 | 長期的で割安 | 割高 | 少し割高 |